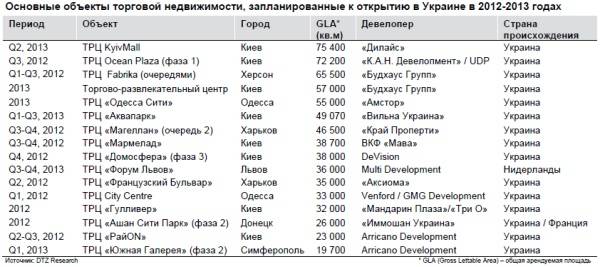

Попит на торгові приміщення у IV кварталі 2011 року

Протягом перших шести місяців 2011 року компанія DTZ відзначає помітне покращення загальної динаміки попиту на торгові приміщення по всій Україні. У другому півріччі великі торгові оператори активно розглядали можливості розширення своїх мереж у країні, проте необхідно наголосити на деякому погіршенні сприйняття ритейлерами короткострокового потенціалу українського ринку роздрібної торгівлі, пов'язаного з негативною динамікою світових ринків та політичною нестабільністю в Україні.

Незважаючи на загальне покращення динаміки ринку торгівлі, у 2010-2011 роках Україна не увійшла до рейтингового списку найбільш привабливих країн для роздрібної торгівлі згідно з Індексом розвитку світової роздрібної торгівлі (Global Retail Development Index (GRDI)) компанії А.Т.Кеатеу. У 2007 році в даному рейтингу Україна посідала 5 місце, а у 2008-2009 роках – 17 позицію.

Київ залишається найбільш привабливим для всіх рітейлерів, які вже представлені в Україні або планують свій вихід на ринок країни. У першому півріччі 2011 року обсяг пропозиції якісних торгових приміщень вздовж центральних торгових вулиць та в успішних торгових центрах в українській столиці суттєво скоротився, і рівень заповнюваності цих об'єктів залишався високим у другому півріччі.

У 2011 році на український ринок вийшли кілька модних брендів. Зокрема, флагманський магазин бренду САР було відкрито на центральній вулиці Хрещатик у Києві, а пізніше також у ТРЦ «Караван» в українській столиці та ТЦ «Пасаж» у Дніпропетровську.

Також модні бренди New Yorker та Oysho своєю присутністю урізноманітнили склад орендарів у ТРЦ Sky Mall у Києві та ТРЦ Rivera Shopping City в Одесі. Крім цього, у Києві було відкрито перші магазини брендів FiNN FLARE, Centro та Noa Noa.

У сегменті високої моди монобрендові магазини Christian Dior, Ermanno Scervino та Trussardi були відкриті у центральних районах Києва.

Відсутність критичної маси якісних об'єктів торговельної нерухомості в Україні є перешкодою для виходу на український ринок низки відомих міжнародних рітейлерів. За оцінками компанії DTZ, відкриття магазинів таких брендів як H&M, C&A, Deichmann, Debenhams та Peek&Cloppenburg у короткостроковому періоді є малоймовірним.

2011 року оператори об'єктів big box з надійними джерелами фінансування активно розширювалися в Україні, що зумовлено стратегіями розвитку цих компаній у зв'язку з високим потенціалом українського ринку та наявністю привабливих земельних ділянок. Мережі Metro Cash&Carry, "Епіцентр" та "Нова Лінія" зміцнили свою присутність у країні, а великоформатні оператори роздрібної торгівлі продуктами харчування, зокрема Auchan, Fozzy Group, BT Invest (мережа Novus) та "Амстор", а також мережі супермаркетів побутової техніки та електроніки Comfy та «Технополіс» розглядали оренду приміщень у нових об'єктах, не обмежуючись містами із населенням понад 750 000 мешканців.

Професійні торгові оператори сьогодні дуже ретельно підходять до оцінки якості пропонованих торгових приміщень та умов оренди.

Джерело DTZ Research.