Ринок торгівельної нерухомості України: реалії 2014

На тлі низької конкурентоспроможності, високої енергоімпортозалежності в країні зберігаються високі непрогнозовані ризики для розвитку бізнесу. Експерти компанії UTG відзначають суттєве зниження ділової активності в сегменті торгової нерухомості: "заморожування" проектів, скорочення планів розвитку мереж, падіння товарообігів, зниження орендних ставок та зростання вакантності.

Багато торгово-розважальних центрів, які були заявлені до відкриття у 2014 році, відклали цей процес на 2015 рік. Експерти кажуть, що дехто заморозив будівництво. Пояснюють це тим, що зараз не рентабельно відкривати нові торгові та розважальні площі. Існуючі ТРЦ здебільшого задовольняють потреби населення, і забудовники побоюються, що нові пропозиції лише дедалі більше дестабілізують ринок.

Що відбувається з ринком у Києві?

У Києві, наприклад, наприкінці 1 півріччя 2014 року функціонують 4 регіональні, 24 окружні, 9 районних, 12 спеціалізованих торгових центрів, також існує 21 окремий гіпермаркет. Відповідно до класифікації ICSC, сукупна площа торгових об'єктів становить 1 кв.м., що відповідає показнику 023 кв.м. на 319 мешканців за рівнем насиченості якісними торговими майданами.

"На ринку торгової нерухомості Києва заявлено близько 30 проектів ТРЦ із можливим відкриттям у 2015-2017 роках. Заявлені великоформатні професійні ТРЦ є головними об'єктами перспективного розвитку для українських та зарубіжних торгових мереж. Їх введення в експлуатацію призведе до якісного зростання ринку та (за умови покращення) добробуту населення) сприятиме подальшій експансії міжнародних рітейлерів", – каже керівник департаменту стратегічного консалтингу компанії UTG Віктор Оборський.

Відвідуваність

Середньоринкова відвідуваність київських торгових центрів за результатами 1 півріччя 2014 року склала:

- для регіональних ТЦ 697 чол. на 1000 кв. GLA;

- для окружних ТЦ – 985 чол. на 1000 кв. GLA.

Порівняно з 1 півріччям 2013 року середньоринкова відвідуваність у ТЦ регіонального формату збільшилася на 31,6%, тоді як у ТЦ окружного формату знизилася на 12,5%. Перерозподіл потоків лише підкреслює наявність кризових явищ на ринку – відвідуваність окружних ТЦ знижується, тоді як відвідуваність ТЦ регіонального та мікрорайонного формату залишається на колишньому рівні або навіть зростає.

Найбільш висока відвідуваність на рівні 30-40 тис. осіб у будні дні та до 60 тис. осіб у вихідні дні відзначається у ТРЦ Ocean Plaza, ТРЦ Sky mall, ТРЦ Dream Town (1 черга), ТРЦ "Караван".

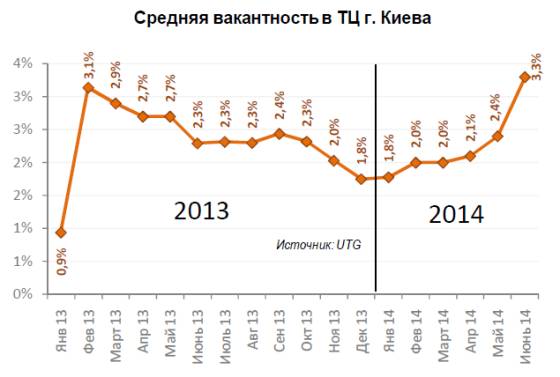

Вакантність

В умовах збільшення ринкової пропозиції протягом 2012-2014 років, скорочення планів розвитку роздрібних операторів, в умовах складної економічної ситуації, середньоринковий рівень вакантності у торгових та торгово-розважальних центрах м. Києва, що діють, на кінець 1 півріччя 2014 року склав 3,3%. Для деяких великих торгових об'єктів, введених в експлуатацію наприкінці 2013 – на початку 2014 років, коефіцієнт вакантності перевищив 50%. З урахуванням їхнього впливу на ринок, розрахункова середньоринкова вакантність збільшиться до 7,5%.

Поява вільних площ характерна навіть найбільш успішних торгових центрів – ТРЦ Ocean Plaza, ТРЦ Dream Town (1 оч.), ТРЦ Sky Mall, які традиційно характеризуються повною відсутністю вакантних приміщень.

Попит

Політична криза та економічний спад вносять корективи у розвиток торгової нерухомості столиці: за результатами 1 кварталу 2014 року оператори зіткнулися зі суттєвим зниженням обсягів товарообігу та слабкою споживчою активністю.

Починаючи з квітня ситуація дещо покращилася і найбільш успішні ТРЦ стали демонструвати позитивну динаміку: великі мережеві торгові оператори галереї моди в сегменті "середній" та "середній-" нарощують обороти, збільшують виторг кафе та ресторани. Продовжується експансія зарубіжних операторів на ринок України: у 1 півріччі 2014 року у країні відкрилося 10 нових міжнародних брендів.

"Продовжуються переговори з великими міжнародними операторами, які не представлені на українському ринку і вихід яких очікується в 2015 році разом з відкриттям масштабних проектів: Respublika, Blockbuster Mall, Lavina Mall. Спостерігається ротація орендарів - ритейлери оптимізують свій бізнес шляхом переїзду магазинів з нерентабельних у більш успішних ТРЦ", – розповідає старший аналітик Департаменту стратегічного консалтингу компанії UTG Костянтин Олійник.

У зв'язку з напруженою військовою обстановкою та бойовими діями на сході України, багато операторів згортають бізнес у Донецькій та Луганській областях та переміщуються до більш сприятливих регіонів (Львів, Київ).

Перспективи

Експерти запевняють, що, незважаючи на все, що зараз відбувається в Україні, ринок дуже перспективний. Акцентують увагу на тому, що за обсягом роздрібного товарообігу підприємств торгівлі у 2013 році Україна посіла 10 місце у Європі. Загальний товарообіг порівнянний з Нідерландами та Швейцарією, що перевищує РТО Швеції, Бельгії, Норвегії, Австрії, Португалії. Вдвічі більше, ніж в Угорщині та Чехії, майже в 2 разів – Болгарії, у 5 рази країн Прибалтики.

Також кажуть, що незважаючи на поступове зниження вартості оренди – прибутковість торгових центрів в Україні залишається однією з найвищих у Європі.

За матеріалами Український бізнес ресурс.